21 Marzo 2023

Riduzione dei costi o aumento dei ricavi per accrescere il risultato economico?

In business a bassa marginalità, anche una modesta riduzione dei costi fa la differenza, con un effetto pari a un importante incremento di fatturato.

Indice dei contenuti

L’effetto leva della riduzione dei costi

L’idea che anche la gestione dei costi sia un’alternativa importante nel massimizzare il reddito è accompagnata da un’interessante suggestione: nei business a bassa marginalità, una modesta riduzione dei costi ha un impatto sul risultato economico pari a un importante incremento di fatturato.

Facciamo un semplice esempio numerico, per comprendere meglio questa affermazione.

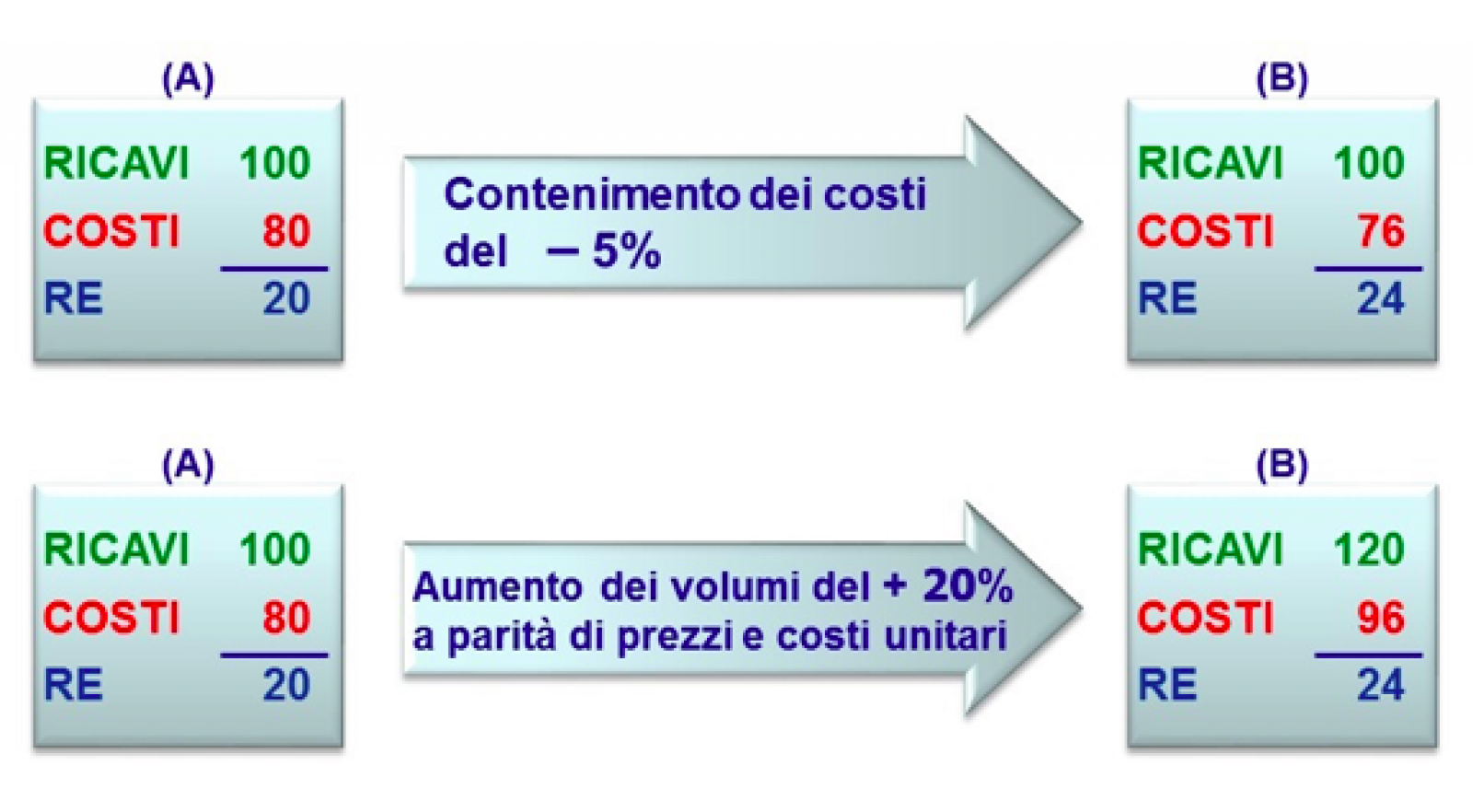

Immaginiamo un’azienda con una struttura economica come quella indicata nella parte alta del nostro schema.

Nella situazione A, la redditività aziendale è pari al 20% del fatturato. Con una riduzione dei costi del 5% si può ottenere una nuova struttura economica dove, a parità di ricavi, i costi scenderebbero a 76. Questo significa che, con un intervento che comporta una riduzione di costi del 5% potremmo conquistare un incremento di redditività del 20%, con un risultato economico che passerebbe da 20 a 24 euro. Per ottenere lo stesso risultato lavorando sui volumi (parte bassa della figura) sarebbe necessario aumentare i ricavi del 20%.

È evidente che una riduzione dei costi di appena il 5% appare più semplice da ottenere, rispetto a un incremento dei volumi di vendita del 20%. Da qui, l’affermazione secondo cui, per migliorare il risultato economico, gli interventi di riduzione dei costi sono spesso più efficaci di copiosi incrementi nel volume d’affari.

Quali condizioni assicurano l’effetto leva della riduzione dei costi

Il contenimento dei costi produce un effetto moltiplicatore sul risultato economico aziendale solo quando sussistono due condizioni: la prima è che i costi totali abbiano un’incidenza elevata sul fatturato, la seconda è che il totale dei costi aziendali sia maggiore del margine di contribuzione complessivo (per approfondimenti si veda Aielli M., “Contenere i costi: una via per crescere senza rinunce”, 2012 Milano, Egea).

Perché è più facile lavorare sulla riduzione dei costi?

La riduzione dei costi è un intervento che si concentra su risorse interne all’azienda o su fornitori di fattori produttivi che interagiscono con essa. Si tratta, quindi, di un lavoro condotto su un numero relativamente contenuto di interlocutori, spesso interni o comunque in contatto con l’azienda. La leva dei volumi, invece, agisce sui mercati, dove operano molti attori spesso in contrapposizione tra loro (concorrenti, potenziali nuovi entranti, clienti ecc.). I vantaggi dipendono dall’operato dei singoli, ma anche dalle dinamiche complessive e pertanto le possibilità di influenza da parte della singola azienda possono essere limitate.

La riduzione dei costi cade nell’ambito di influenza del cost management e può essere una variabile più facilmente gestibile della leva volumi che è la risultante di tutte le forze che si confrontano sul mercato e può diventare, quindi, una variabile subita.

di Massimo Aielli Direttore Scientifico e Responsabile Grandi Clienti – COSMAN